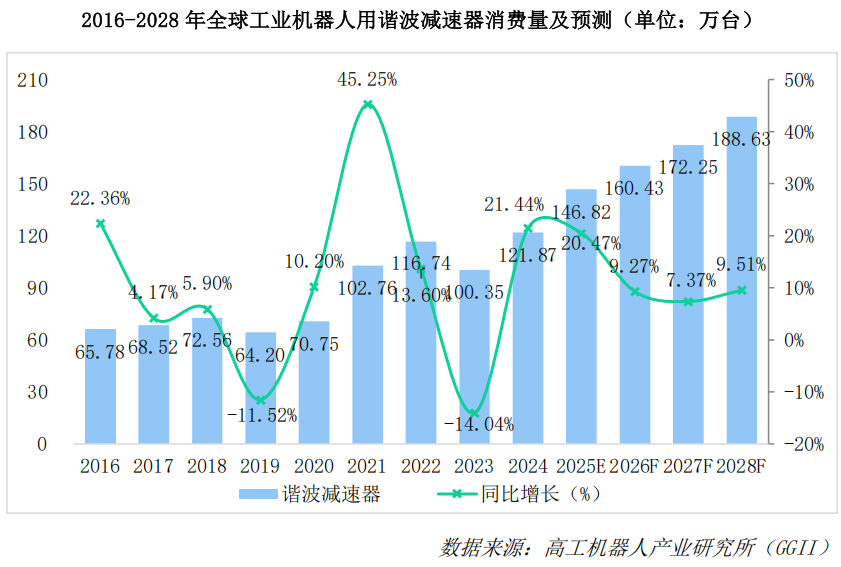

高工機器人產業研究所(GGII)數據顯示,2024年全球工業機器人市場銷量55萬臺左右,較上一年基本持平。作為工業機器人核心部件之一的諧波減速器經過數年發展,呈現波折中穩步增長的態勢,2024年全球工業機器人諧波減速器消費量121.87萬臺,同比增長21.44%,以哈默納科、綠的諧波、來福諧波等為代表的廠商均獲得不同程度的增長。

隨著協作機器人的景氣度延續,疊加人形機器人帶來的新增量,GGII預計未來幾年諧波減速器市場需求有望迎來持續增長,工業機器人領域諧波減速器消費量預計延續穩健增長態勢,到2028年消費量有望接近190萬臺。

注:以上數據僅統計工業機器人領域諧波減速器的用量,其他領域未納入統計

注:以上數據僅統計工業機器人領域諧波減速器的用量,其他領域未納入統計

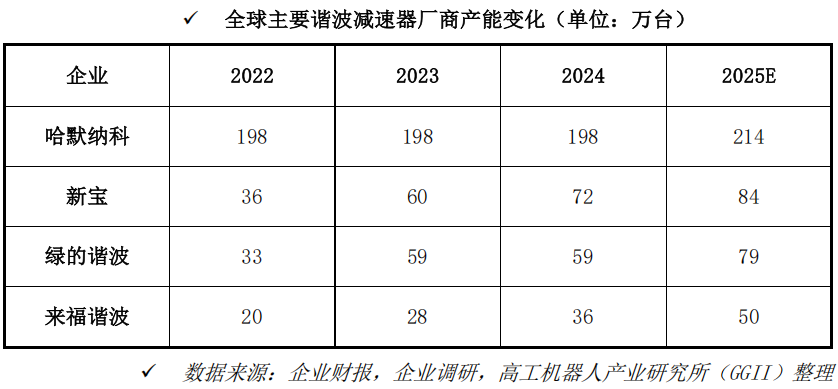

從產能的角度看,過去幾年全球范圍內諧波減速器產能的擴充主要發生在中國,其中:

2024年10月,日本電產(尼得科)在中國浙江省平湖市的工廠正式啟動諧波減速機的量產,主要應用于機器人關節。預計到2025年夏季,該工廠的月產能將達到2萬臺。這一產能擴張旨在滿足中國機器人市場快速增長的需求,同時通過本地化生產降低成本。

2023年,綠的諧波募投項目順利達產,年產能達到了59萬臺。2025年,綠的諧波計劃啟動新一代精密傳動裝置智能制造項目,預計將新增諧波減速器100萬臺、機電一體化產品20萬臺的年產能。

2025年,來福諧波新廠房開始投用,投產后年產能預計將提升至50萬臺。

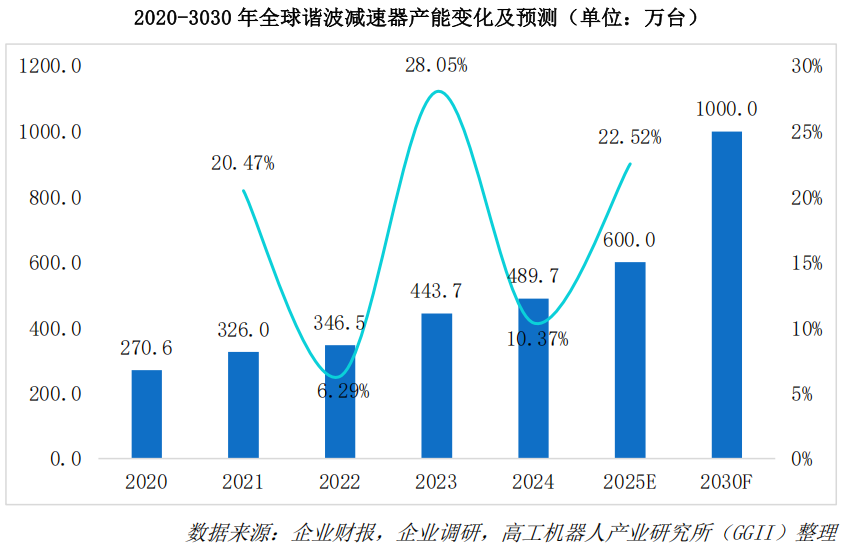

GGII通過對各廠商產能的跟蹤調研,2024年,全球諧波減速器產能489.7萬臺,同比增長10.37%,隨著入局者的增加,以及各廠商新建項目的逐漸達產,預計2025年將達到600萬臺,基于對人形機器人賽道長遠發展的評估,預計到2030年全球諧波減速器產能有望突破1000萬臺。

GGII通過對各廠商產能的跟蹤調研,2024年,全球諧波減速器產能489.7萬臺,同比增長10.37%,隨著入局者的增加,以及各廠商新建項目的逐漸達產,預計2025年將達到600萬臺,基于對人形機器人賽道長遠發展的評估,預計到2030年全球諧波減速器產能有望突破1000萬臺。

從競爭格局來看,過去數年,全球工業機器人諧波減速器市場集中度經歷了裂變到重塑的過程,一方面,哈默納科的市場份額受到不同程度的擠壓,另一方面,以綠的諧波、來福諧波、同川科技、杉川諧波等為代表的中國廠商份額持續提升,全球競爭力開始初步顯現。

從競爭格局來看,過去數年,全球工業機器人諧波減速器市場集中度經歷了裂變到重塑的過程,一方面,哈默納科的市場份額受到不同程度的擠壓,另一方面,以綠的諧波、來福諧波、同川科技、杉川諧波等為代表的中國廠商份額持續提升,全球競爭力開始初步顯現。

從數據上來看,2023-2024年,全球工業機器人諧波減速器市場TOP4 廠商份額提升明顯,從59.36%提升至64.13%,市場集中度進一步提升。

回顧過去幾年,減速器廠商經歷了 2017 年“供不應求”的黃金時代,2018 年“供過于求”的白銀時代,2019 年“求生存”的青銅時代,2021年后疫情時代下制造業的復蘇,工業機器人需求量增長明顯,減速器市場進入了新一輪“供不應求”的時代,2022 年受實體經濟增速放緩的影響,工業機器人增長不及預期,減速器市場增速放緩。

2023-2024 年全球制造業和工業生產疲軟,主要國家面臨高通脹和低增長的局面,疊加地緣政治風險,全球經濟復蘇緩慢,導致工業機器人行業整體需求放緩,工業機器人用減速器的需求亦受到影響。

可以預見的是,減速器領域的新進企業仍將持續增加,作為典型的“硬骨頭”,從國家到地方政府均在積極扶持相關企業的發展。

其次,隨著《人形機器人創新發展指導意見》的發布,也將會加速資本及企業入局減速器行業,可以預見的是,未來五年減速器仍將是中國重點發展的核心零部件,機器人國產化替代進程的加快將在很大程度上帶動國產減速器的發展。

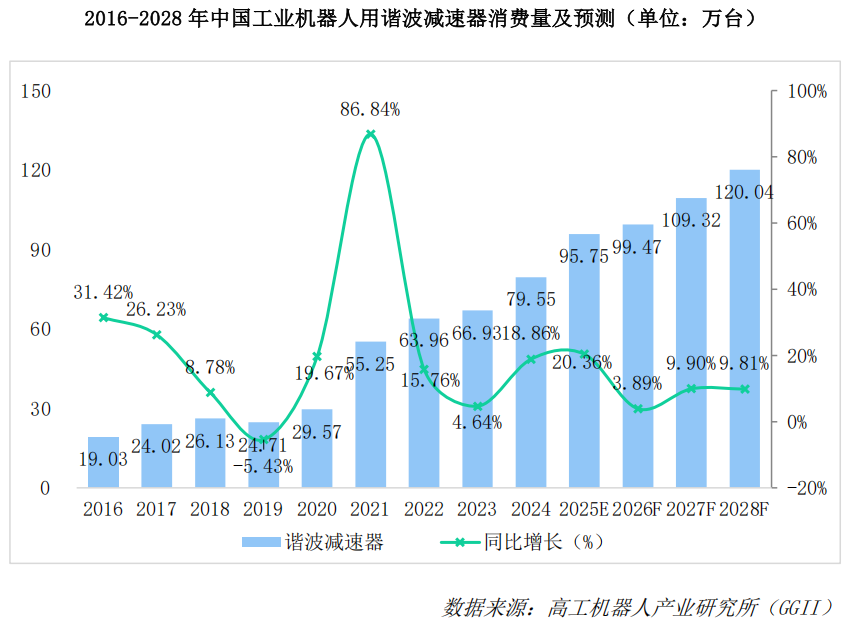

GGII數據顯示,2024年中國工業機器人減速器總需求量為136.60萬臺,同比增長14.85%,增速略有提升。目前應用于工業機器人領域的減速器主要有兩種,一種是RV減速器,另一種是諧波減速器。

GGII數據顯示,2024年中國工業機器人諧波減速器消費量為79.55萬臺,同比增長18.86%。預計到2028年,中國工業機器人諧波減速器消費量將增長至120.04萬臺。

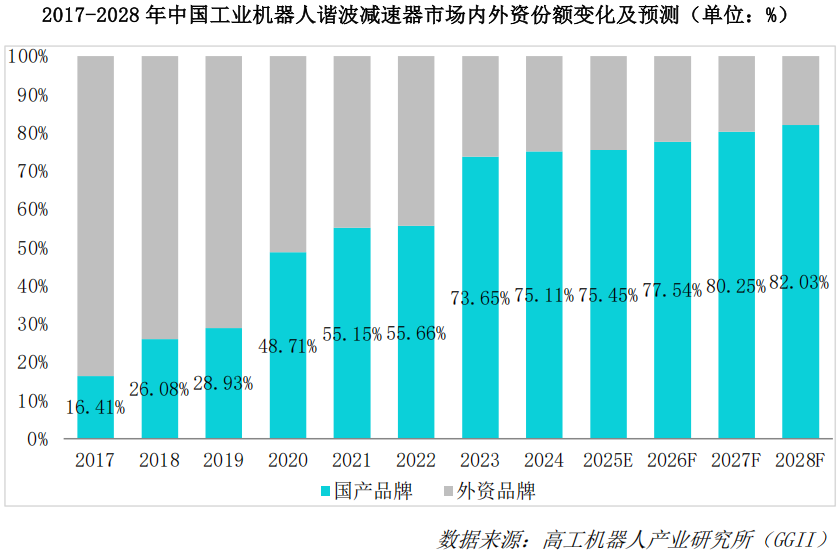

從內外資競爭角度看,過去數年國產廠商份額提升明顯,GGII數據顯示,2020年國產諧波減速器份額為48.71%,2021年國產份額提升至55.15%,首次超過外資廠商份額,2024年國產份額進一步提升至75.11%。2017-2024 年,國產諧波減速器市場份額呈持續上升趨勢。

從內外資競爭角度看,過去數年國產廠商份額提升明顯,GGII數據顯示,2020年國產諧波減速器份額為48.71%,2021年國產份額提升至55.15%,首次超過外資廠商份額,2024年國產份額進一步提升至75.11%。2017-2024 年,國產諧波減速器市場份額呈持續上升趨勢。

從競爭格局來看,受益于中國工業機器人國產化份額的逐年提升,以綠的諧波、來福諧波、同川科技、杉川諧波等為代表的國產諧波減速器廠商正演繹著從量變到質變的進行曲,市場份額持續提升,同時從工業機器人到人形機器人的延伸布局已成行業淺共識。

從競爭格局來看,受益于中國工業機器人國產化份額的逐年提升,以綠的諧波、來福諧波、同川科技、杉川諧波等為代表的國產諧波減速器廠商正演繹著從量變到質變的進行曲,市場份額持續提升,同時從工業機器人到人形機器人的延伸布局已成行業淺共識。

1.哈默納科(Harmonic Drive Systems Inc.)

基本信息:

• 成立時間:1970年(日本)

• 總部:日本東京

• 上市情況:2004年JASDAQ 上市。

產品競爭力:

• 核心產品:諧波減速器(Harmonic Drive)、精密行星減速機(Harmonic Planetary)及機電一體化執行器。產品線覆蓋全場景需求,從工業機器人標準型號到醫療設備超薄型設計,形成“減速器+伺服電機+編碼器”一體化解決方案。

• 技術優勢:獨創“IH 齒形”技術,解決傳統諧波減速器壽命短的問題;中空型設計支持機器人走線需求,背隙消除技術實現高精度傳動。

• 應用領域:工業機器人、人形機器人、半導體設備、航空航天等高端領域。

行業地位:

• 全球年產能198萬臺,市占率全球第一,穩居行業龍頭地位。

• 作為全球諧波減速器鼻祖,哈默納科憑借1988年研發的“IH齒形”技術突破,解決了傳統諧波減速器壽命短的問題,奠定了行業標準。2023年推出直徑僅 5mm的微型諧波減速器,適配人形機器人靈巧手關節,技術成熟度引領全行業。

• 人形機器人領域率先推出集成減速器、電機、編碼器的迷你執行器(RSF系列),占據高端市場主導權。

2.綠的諧波(Leaderdrive)

基本信息:

• 成立時間:2011年(中國蘇州)

• 上市情況:2020年科創板上市(688017.SH)。

產品競爭力:

• 核心產品:諧波減速器、機電一體化執行器、無框電機等。

• 技術突破:自主研發“Y齒形”技術,壽命達1萬小時以上,打破國際壟斷。

• 應用領域:工業機器人、協作機器人、服務機器人、人形機器人、醫療設備、數控機床等。

行業地位:

• 國內市占率第一,全球市場份額僅次于哈默納科。

3.新寶減速器(Nidec-Shimpo)

基本信息:

• 成立時間:1952年(日本),2016年并入尼得科集團

• 總部:日本京都

• 市場布局:中國、歐洲、北美均設分支機構

產品競爭力:

• 核心產品:諧波減速器(FLEXWAVE系列)、行星減速機(ABLE系列)。

• 技術特點:WP系列采用模塊化設計,支持客戶自主更換法蘭接口,適配多品牌伺服電機。

• 應用領域:工業機器人、半導體設備、數控機床、醫療機械等。

行業地位:

• 全球市占率前三,性價比優勢顯著,定位中端市場。

4.來福諧波(Laifual Drive)

基本信息:

• 成立時間:2013年(中國紹興)

• 企業性質:國家專精特新“小巨人”,處于快速成長期。

產品競爭力:

• 核心產品:全系列諧波減速器(MINI/QL/LFS 系列)、關節模組。

• 技術亮點:“LS齒形”優化傳動效率,低溫升、低啟動扭矩特性適配高速場景。

• 應用領域:工業機器人、協作機器人、醫療器械、精密機床等。

行業地位:

• 全球市占率前四,位列國產第二。

• 2024年自主研發伺服電機與驅動器,形成“減速器+執行器”一體化解決方案,切入人形機器人供應鏈。

隨著協作機器人的景氣度延續,疊加人形機器人帶來的新增量,GGII預計未來幾年諧波減速器市場需求有望迎來持續增長,工業機器人領域諧波減速器消費量預計延續穩健增長態勢,到2028年消費量有望接近190萬臺。

從產能的角度看,過去幾年全球范圍內諧波減速器產能的擴充主要發生在中國,其中:

2024年10月,日本電產(尼得科)在中國浙江省平湖市的工廠正式啟動諧波減速機的量產,主要應用于機器人關節。預計到2025年夏季,該工廠的月產能將達到2萬臺。這一產能擴張旨在滿足中國機器人市場快速增長的需求,同時通過本地化生產降低成本。

2023年,綠的諧波募投項目順利達產,年產能達到了59萬臺。2025年,綠的諧波計劃啟動新一代精密傳動裝置智能制造項目,預計將新增諧波減速器100萬臺、機電一體化產品20萬臺的年產能。

2025年,來福諧波新廠房開始投用,投產后年產能預計將提升至50萬臺。

從數據上來看,2023-2024年,全球工業機器人諧波減速器市場TOP4 廠商份額提升明顯,從59.36%提升至64.13%,市場集中度進一步提升。

回顧過去幾年,減速器廠商經歷了 2017 年“供不應求”的黃金時代,2018 年“供過于求”的白銀時代,2019 年“求生存”的青銅時代,2021年后疫情時代下制造業的復蘇,工業機器人需求量增長明顯,減速器市場進入了新一輪“供不應求”的時代,2022 年受實體經濟增速放緩的影響,工業機器人增長不及預期,減速器市場增速放緩。

2023-2024 年全球制造業和工業生產疲軟,主要國家面臨高通脹和低增長的局面,疊加地緣政治風險,全球經濟復蘇緩慢,導致工業機器人行業整體需求放緩,工業機器人用減速器的需求亦受到影響。

可以預見的是,減速器領域的新進企業仍將持續增加,作為典型的“硬骨頭”,從國家到地方政府均在積極扶持相關企業的發展。

其次,隨著《人形機器人創新發展指導意見》的發布,也將會加速資本及企業入局減速器行業,可以預見的是,未來五年減速器仍將是中國重點發展的核心零部件,機器人國產化替代進程的加快將在很大程度上帶動國產減速器的發展。

GGII數據顯示,2024年中國工業機器人減速器總需求量為136.60萬臺,同比增長14.85%,增速略有提升。目前應用于工業機器人領域的減速器主要有兩種,一種是RV減速器,另一種是諧波減速器。

GGII數據顯示,2024年中國工業機器人諧波減速器消費量為79.55萬臺,同比增長18.86%。預計到2028年,中國工業機器人諧波減速器消費量將增長至120.04萬臺。

1.哈默納科(Harmonic Drive Systems Inc.)

基本信息:

• 成立時間:1970年(日本)

• 總部:日本東京

• 上市情況:2004年JASDAQ 上市。

產品競爭力:

• 核心產品:諧波減速器(Harmonic Drive)、精密行星減速機(Harmonic Planetary)及機電一體化執行器。產品線覆蓋全場景需求,從工業機器人標準型號到醫療設備超薄型設計,形成“減速器+伺服電機+編碼器”一體化解決方案。

• 技術優勢:獨創“IH 齒形”技術,解決傳統諧波減速器壽命短的問題;中空型設計支持機器人走線需求,背隙消除技術實現高精度傳動。

• 應用領域:工業機器人、人形機器人、半導體設備、航空航天等高端領域。

行業地位:

• 全球年產能198萬臺,市占率全球第一,穩居行業龍頭地位。

• 作為全球諧波減速器鼻祖,哈默納科憑借1988年研發的“IH齒形”技術突破,解決了傳統諧波減速器壽命短的問題,奠定了行業標準。2023年推出直徑僅 5mm的微型諧波減速器,適配人形機器人靈巧手關節,技術成熟度引領全行業。

• 人形機器人領域率先推出集成減速器、電機、編碼器的迷你執行器(RSF系列),占據高端市場主導權。

2.綠的諧波(Leaderdrive)

基本信息:

• 成立時間:2011年(中國蘇州)

• 上市情況:2020年科創板上市(688017.SH)。

產品競爭力:

• 核心產品:諧波減速器、機電一體化執行器、無框電機等。

• 技術突破:自主研發“Y齒形”技術,壽命達1萬小時以上,打破國際壟斷。

• 應用領域:工業機器人、協作機器人、服務機器人、人形機器人、醫療設備、數控機床等。

行業地位:

• 國內市占率第一,全球市場份額僅次于哈默納科。

3.新寶減速器(Nidec-Shimpo)

基本信息:

• 成立時間:1952年(日本),2016年并入尼得科集團

• 總部:日本京都

• 市場布局:中國、歐洲、北美均設分支機構

產品競爭力:

• 核心產品:諧波減速器(FLEXWAVE系列)、行星減速機(ABLE系列)。

• 技術特點:WP系列采用模塊化設計,支持客戶自主更換法蘭接口,適配多品牌伺服電機。

• 應用領域:工業機器人、半導體設備、數控機床、醫療機械等。

行業地位:

• 全球市占率前三,性價比優勢顯著,定位中端市場。

4.來福諧波(Laifual Drive)

基本信息:

• 成立時間:2013年(中國紹興)

• 企業性質:國家專精特新“小巨人”,處于快速成長期。

產品競爭力:

• 核心產品:全系列諧波減速器(MINI/QL/LFS 系列)、關節模組。

• 技術亮點:“LS齒形”優化傳動效率,低溫升、低啟動扭矩特性適配高速場景。

• 應用領域:工業機器人、協作機器人、醫療器械、精密機床等。

行業地位:

• 全球市占率前四,位列國產第二。

• 2024年自主研發伺服電機與驅動器,形成“減速器+執行器”一體化解決方案,切入人形機器人供應鏈。